Vandaag kwam de ABU met het resultaat van de uitzenduren over periode 3 (week 9 – 11) van 2012. De eerste twee periodes van 2012 lieten een krimp van 5% zien, periode 3 komt binnen met een krimp van 4%:

Vandaag kwam de ABU met het resultaat van de uitzenduren over periode 3 (week 9 – 11) van 2012. De eerste twee periodes van 2012 lieten een krimp van 5% zien, periode 3 komt binnen met een krimp van 4%:

In periode 3 (week 9 – 12) daalde het aantal uitzenduren met 4% en de uitzendomzet nam af met 2% ten opzichte van dezelfde periode vorig jaar.

En daarmee weten we in ieder geval dat de grote uitzenders slechtere omzetten gaan presenteren over het eerste kwartaal van 2012 in vergelijking met het eerste kwartaal van 2011. De uitzendwinter duurt nog voort, van een lente lijkt voorlopig ook geen sprake te zijn.

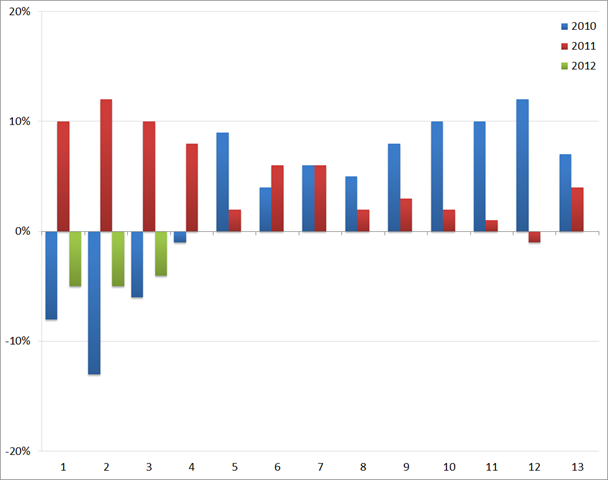

In onderstaande grafiek is de procentuele toe- of afname over de 13 periodes van de jaren 2010 t/m 2012 weergegeven:

ABU: YoY groei/afname (in %) van het volume aan uitzenduren : 2010 t/m 2012

Tja, drie naar beneden wijzende balkjes voor even zovele periodes van 2012. Het is een bijzonder slechte start van het jaar, daar waar 2011 zo’n vrolijk begin kende. Het enige ‘voordeel’ lijkt de afnemende groei in 2011 na periode 4. Dus dan kan er mogelijk vanaf dat moment misschien wel een optische groei worden gemeld. Tenzij de markt nog verder ineenzakt natuurlijk…

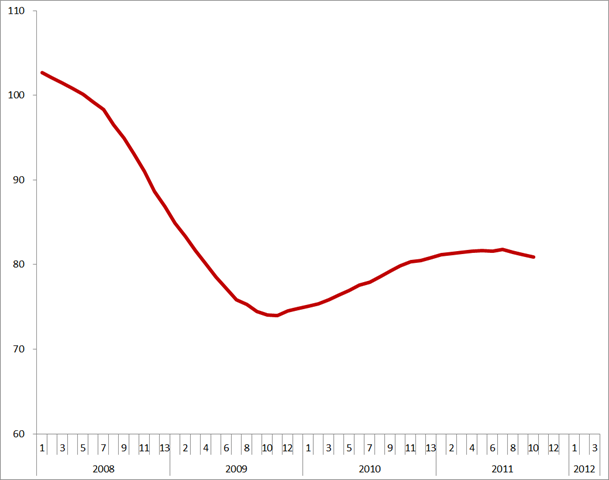

Ondertussen zitten we alweer duidelijk in een daling, wat ondubbelzinnig blijkt uit de index op basis van de ABU cijfers. Ik heb deze index berekend door voor 2006 elke periode de waarde 100 te geven en vervolgens de verandering in de overeenkomstige periode van de daarop volgende jaren daarmee te verrekenen. Vervolgens is het voortschrijdend 12-maands gemiddelde berekend om eventuele seizoensinvloeden (zoveel mogelijk) te elimineren. Dat geeft het volgende beeld:

Trendlijn index uitzenduren op basis van ABU, periode 2008 – 2012 (2006 = 100)

De trendlijn van de indez zakt in, al is het tempo waarin dat gebeurt relatief laag. Maar laten we eerlijk zijn; de groei vanaf de bodem (medio 2009) is ook maar zeer beperkt geweest. Laten we hopen dat we die bodem niet opnieuw gaat bereiken.

De verandering van de trendlijn van maand op maand is in onderstaande grafiek weergegeven:

MoM verandering van de trendlijn van de index uitzenduren op basis van ABU, periode 2008 – 2012

De krimp is dus weer iets minder dan in periode 2, waar de krimp ook al iets minder uitval dan in periode 1. Maar het blijft een krimp, daar kunnen we niet omheen. En krimp is in ons economische model een slecht ding. Hoe je het ook wendt of keert.

Ontwikkelingen per sector

Voor de derde achtereenvolgende periode is niet alleen het overkoepelende cijfer negatief, ook alle sectoren laten een krimp van het volume aan uitzenduren zien. Collectieve ellende dus.

En ook deze keer krimpt de sector Medisch in deze periode het hardst van alle sectoren; met maar liefst 14%. De sector Administratief gaat voor de derde achtereenvolgende periode met 1% omlaag. De sector Industrie krimpt iets minder hard en komt uit op –5%, de sector Techniek scoort een heel klein krimpje (-2%).

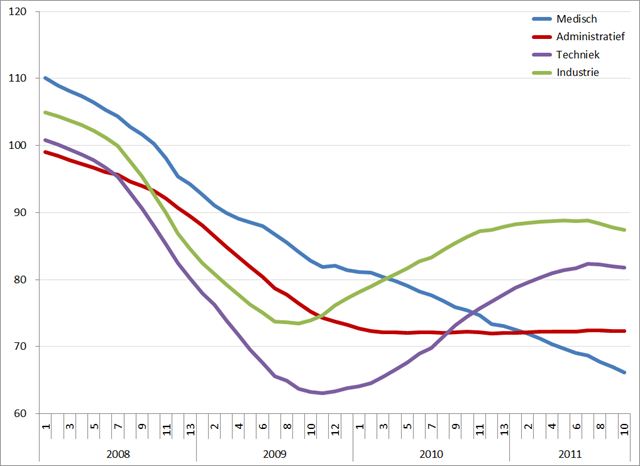

Ook voor de verschillende sectoren is een index gerealiseerd op de manier zoals hierboven omschreven voor het totaal aan uitzenduren. En dat geeft het volgende beeld voor het voortschrijdend jaargemiddelde binnen de verschillende sectoren:

Index uitzenduren op basis van ABU, periode 2008 – 2012 (2006 = 100), per sector

Mozes kriebel, dit is een grafiek om depressief van te worden. Alles daalt, hoewel de daling bij de sector Administratief nauwelijks waar te nemen is. Ik zou het flatlinen noemen, als dat niet zo’n negatieve connotatie zou hebben.

Laat ik maar stellen dat de sector Administratief de enige stabiele factor is. Weliswaar op een bijzonder laag niveau vergeleken met tijd van voor de financiele crisis, maar toch stabiel. Als ik dat vergelijk met de onveranderde vrije val van de sector Medisch is het nog niet eens zo slecht toeven in de sector Administratief. Inderdaad, alles is relatief.

De sectoren Industrie en Techniek lijken weer aan de zwaartekracht onderworpen en buigen duidelijk naar benden af. Een droevige constatering omdat hiermee de kans bestaat dat op termijn ook de sector Administratief een klap gaat krijgen. Maar los daarvan is het de vraag hoever de daling voor deze twee maaksectoren gaat zijn. Gaan we weer terug naar het dieptepunt van 2009 of gaat het deze keer meevallen?

Gezien de vrijwel onoplosbare problemen waarvoor Euroland zich ziet gesteld is het bijzonder onwaarschijnlijk dat we op korte termijn hoopvolle economische signalen mogen verwachten. In tegendeel, de kans op negatieve economische signalen is zo sterk toegenomen dat we mogelijk alle voorspellingen van het CPB voor 2012 en komende jaren alweer bij het grofvuil mogen plaatsen. De recessie verdiept zich. En daarmee lijkt ook de nabije toekomst voor de uitzenders duidelijk. Krimp zal het woord van 2012 zijn.

2 Comments