Vandaag presenteerde XING voorbeurs haar financiele resultaat over het tweede kwartaal van 2012. En in tegenstelling tot het 1e kwartaal kan XING gelukkig weer groei rapporteren op de combinatie van haar drie kernproducten (Subscriptions, e-Recruiting en Advertising).

Vandaag presenteerde XING voorbeurs haar financiele resultaat over het tweede kwartaal van 2012. En in tegenstelling tot het 1e kwartaal kan XING gelukkig weer groei rapporteren op de combinatie van haar drie kernproducten (Subscriptions, e-Recruiting en Advertising).

En hoewel de omzet in Q2 is gestegen, pakken zich steeds meer donkere wolken boven de hoofden van XING. De groei lijkt er wel zo’n beetje uit bij het bedrijf, dat nog slechts marginale omzetgroei weet te melden. Het bedrijf heeft het Duits-sprekende deel van Europa uitstekend gepenetreerd, maar een verdere stijging van die penetratie lijkt niet erg waarschijnlijk.

Financiele resultaten

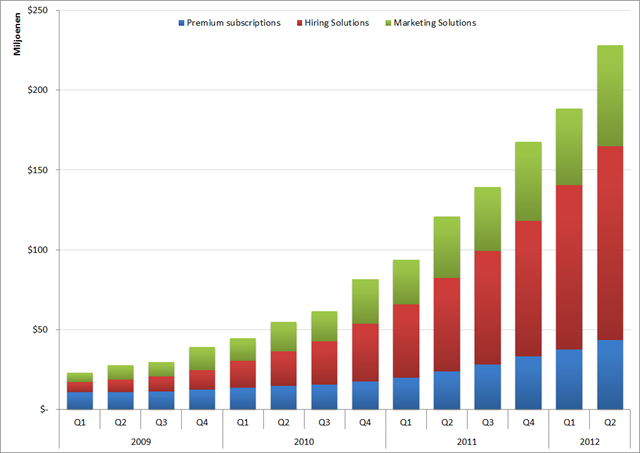

Dit is de omzetontwikkeling per kwartaal van XING voor de drie productgroepen die direct kunnen worden vergeleken met LinkedIn: Subscriptions = Premium membership, e-Recruiting = Hiring solutions en Advertising = Marketing solutions:

XING: Omzet per productgroep per kwartaal, Q1 2009 – Q2 2012. De omzet van de productgroep “New verticals” (EUR 1M in Q2) is buiten beschouwing gelaten.

Nadat het bedrijf in Q1 voor het eerst was geconfronteerd met een daling van de Premium membership omzet is daar in het tweede kwartaal weer een groei tegenover gezet. Ongetwijfeld een grote opluchting voor XING aangezien deze productgroep de belangrijkste omzetgenerator is.Tegelijkertijd is de omzetstijging onverklaarbaar aangezien het aantal betalende leden ongewijzigd is gebleven ten opzichte van Q1: 793.000.

Een ronduit zorgwekkende ontwikkeling is de omzetkrimp bij Hiring solutions. Die gelukkig voor XING wordt gecompenseerd door de omzetgroei bij de nogal volatiele Marketing solutions. Waardoor het bedrijf alsnog een groei van de totale omzet kan laten zien. Waarschijnlijk met een zucht van opluchting.

Want de rek lijkt er wel een beetje uit bij XING, die tegen de grenzen van haar domein (Duitsland, Oostenrijk en Zwitserland) aanloopt. Er is niet veel meer te halen voor de site, tenzij plotseling een veel groter deel van de Duits sprekende beroepsbevolking in deze drie landen besluit gebruik te gaan maken van XING. Op dit moment heeft de site een penetratie van ruim 24% binnen de beroepsbevolking van de drie landen. Hoewel de penetratie van LinkedIn in Nederland nog aanzienlijk hoger ligt, lijkt Nederland een forse outlier in de wereld. En daarmee heeft XING naar alle waarschijnlijkheid haar grens wel zo’n beetje bereikt. Ze is groot in de heimat en daarmee een bastion dat voor LinkedIn zeer moeilijk te slechten valt. Als LinkedIn niet van plan is om XING te kopen dan zal alleen de wurgslang tactiek succes in deze landen gaan brengen. Een langdurige en zeer trage doodsstrijd voor XING.

Vergelijking met LinkedIn valt niet gunstig uit

Om de omzetontwikkeling van XING in enig perspectief te plaatsen, hier de cijfers van LinkedIn:

LinkedIn: Omzet per productgroep per kwartaal, Q1 2009 – Q2 2012

De grafiek van LinkedIn laat een volledig andere omzetontwikkeling zien; eentje die steeds sneller groeit. Maar LinkedIn heeft dan ook de wereld als haar speelveld en kan (voorlopig) het bastion dat XING heet negeren. Waarmee XING binnenkort doet denken aan dat ene Gallische dorpje wat dapper tegenstand bood aan het Romeinse leger.

Opvallend is natuurlijk de volstrekt andere samenstelling van de omzet op basis van de drie productgroepen. Waar XING zwaar leunt op Premium subscriptions is het voor LinkedIn vooral de Hiring Solutions die de meeste omzet genereren. En diezelfde Hiring solutions laat ook een ongekende groei in de afgelopen jaren zien. Het feit dat XING hier geen substantiele omzetgroei kan laten zien (en dus zelfs een krimp van de omzet in het afgelopen kwartaal) is ronduit zorgwekkend te noemen voor het bedrijf.

Slotgedachtes

XING heeft een ijzersterke positie in het Duits-sprekende deel van Europa en heeft geen ambities om zich buiten deze grenzen te bewegen. Hoewel XING op termijn het gevecht met LinkedIn onverbiddelijk zal gaan verliezen, is het de vraag hoelang dit gaat duren. Want hoewel de groeimogelijkheden van XING zeer beperkt zijn, lijkt er (vooralsnog) geen sprake van een vertrek van XING gebruikers ten faveure van LinkedIn. De XING ‘members’ zijn loyaal en daarmee in potentie bijzonder interessant voor LinkedIn. Een overname lijkt de enige logische stap voor LinkedIn om op relatief korte termijn een dominante positie in het economisch sterkste deel van Europa te veroveren. En ik kan me eerlijk gezegd niet voorstellen dat XING een redelijk bod zou afwijzen. Want de toekomst voor XING is er eentje die alleen maar downhill kan gaan. Zij het extreem langzaam.