![]() LinkedIn heeft voor de derde achtereenvolgende keer de financieel analisten versteld doen staan door een fraai resultaat over het derde kwartaal van 2012 bekend te maken. De omzet schoot ver door de hoogste guidance van LinkedIn ($240 miljoen) en kwam uit op $252 miljoen. Alsof het niets is.

LinkedIn heeft voor de derde achtereenvolgende keer de financieel analisten versteld doen staan door een fraai resultaat over het derde kwartaal van 2012 bekend te maken. De omzet schoot ver door de hoogste guidance van LinkedIn ($240 miljoen) en kwam uit op $252 miljoen. Alsof het niets is.

De grote vraag voor dit kwartaal is of Monster met een omzet zal komen die boven danwel onder die $252 miljoen uit gaat komen. Ligt de omzet lager dan zal het tijdperk Monster op dat moment definitief eindigen, hoewel het feit dat Monster maar geen koper kan vinden terwijl Indeed zomaar voor meer dan $1 miljard wordt verkocht dit signaal al min of meer had afgegeven. We zullen het donderdag 8 november weten als Monster met haar cijfers komt…

De omzet van LinkedIn kent drie componenten; Premium Subscriptions (betalende ‘members’), Marketing Solutions(advertenties) en Hiring Solutions (de recruitment oplossingen van LinkedIn). Overigens heeft LinkedIn ondertussen Hiring Solutions in Talent Solutions omgedoopt, en dat tterwijl Hiring Solutions gewoon de lading aanzienlijk beter dekt. Een term die ik daarom maar gewoon zal blijven gebruiken.

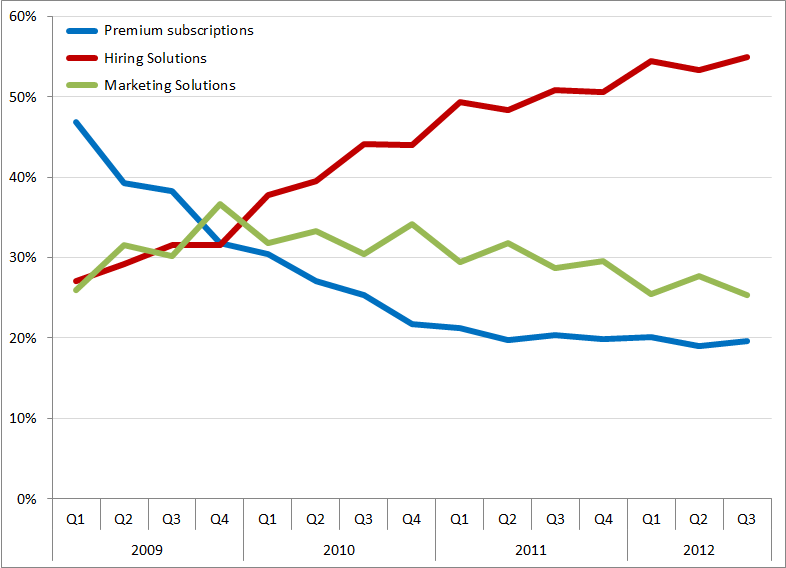

Als we kijken naar de procentuele bijdrage per segment aan de omzet van LinkedIn over de afgelopen jaren dan krijg je dit beeld:

%bijdrage aan de omzet per segment, Q1 2009 – Q3 2012. Bron: LinkedIn

Opvallend is het seizoenspatroon dat zich bij zowel Hiring Solutions als Marketing Solutions aftekent. Maar belangrijker zijn natuurlijk de trends; Hiring Solutions neemt een steeds groter deel van de omzet voor haar rekening (onderttussen 55%); terwijl Marketing Solutions in procentuele omvang blijft krimpen. Premium subscriptions is min of meer stabiel op 20% van de omzet.

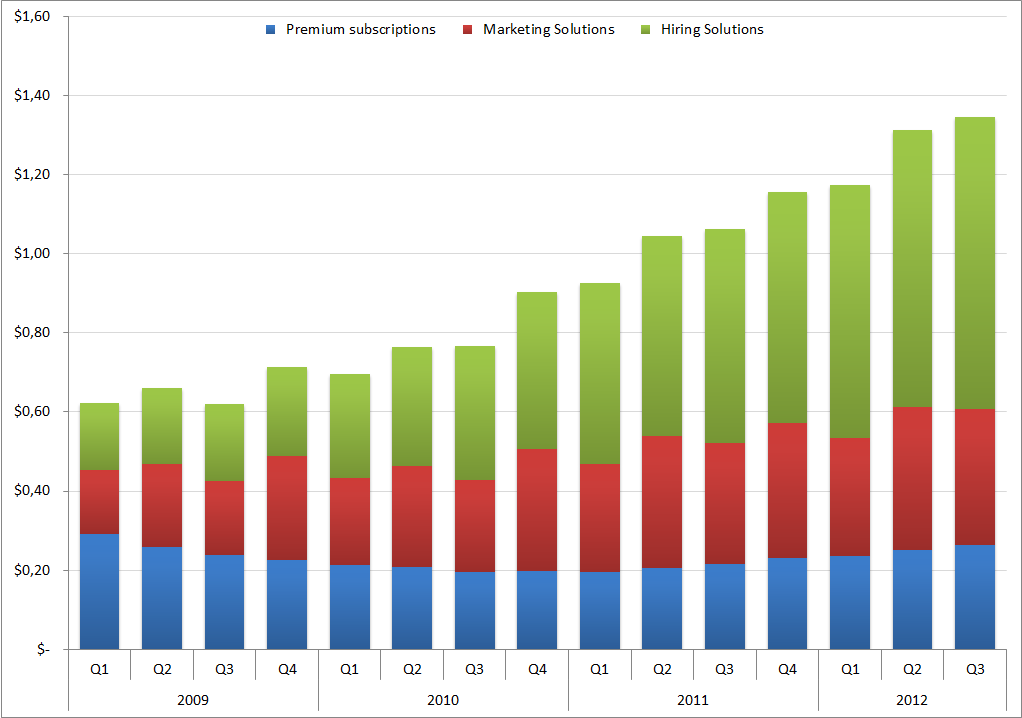

Omzet per member

De dominantie van Hiring Solutions kan ook op een andere manier gevisualiseerd worden; door de omzet per ‘member’ te berekenen voor elk van de drie componenten. En dat levert het volgende beeld op:

Omzet per ‘member’, Q1 2009 – Q3 2012. Bron: LinkedIn

LinkedIn weet weet meer uit haar ‘members’ te persen, het is nu $1,34 geworden. Waarmee een member op jaarbasis nu een waarde van $5,38 voor LinkedIn vertegenwoordigd. En we mogen er rustig vanuit gaan dat LinkedIn er alles aan zal doen om die waarde te verhogen. Waarbij het adagium ‘putting our members first’ op geen enkel moment gebezigd zal worden. Dat wordt pas een issue als mensen zich van LinkedIn gaan afkeren. Dan zal LinkedIn pas met echte Talent Solutions moeten komen…

Met ruim 187 miljoen ‘members’ en een market cap van $11,2 miljard (later vandaag kan dat weleens 8% hoger zijn overigens…) is de waarde van een ‘member’ op dit moment $60; een stijging van maar liefst 10% ten opzichte van vorig kwartaal. En het is meer dan 11 keer de jaaromzet per member… LinkedIn is duidelijk een beursengel. Bedenk ter vergelijking dat de market cap van Monster ruim minder dan 1 keer de jaaromzet is…

Overigens rapporteert LinkedIn haar Sales Solutions nog altijd niet als een aparte categorie. Op dit moment is Sales Solutions nog altijd niet veel meer dan een plugin voor Salesforce, die natuurlijk zelf ook Jigsaw heeft gekocht. Verder is er in de cijfers of in de analist call niets terug te vinden over de Apply with LinkedIn plugin. Wat in mijn optiek nog veel merkwaardiger is, gezien de potentie van deze plugin voor Hiring Solutions.

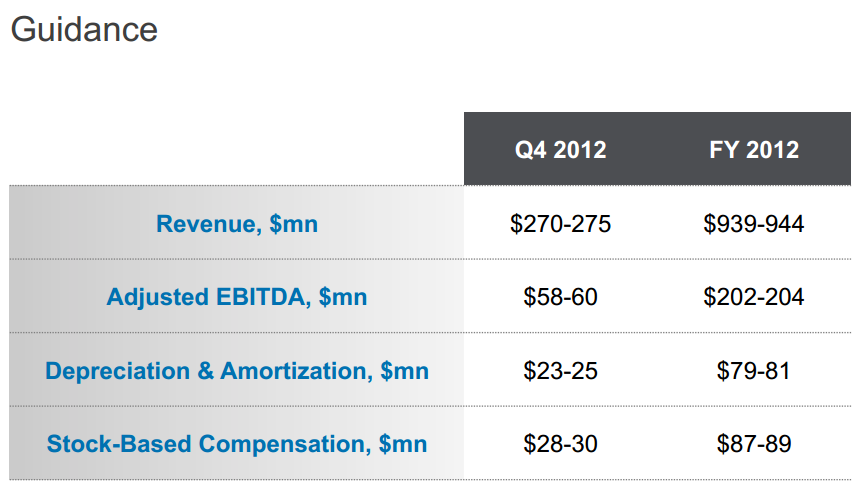

Omzetontwikkeling voor de rest van het jaar

Ter afsluiting ook nog even de guidance van LinkedIn voor het vierde kwartaal (en het hele jaar) van 2012 :

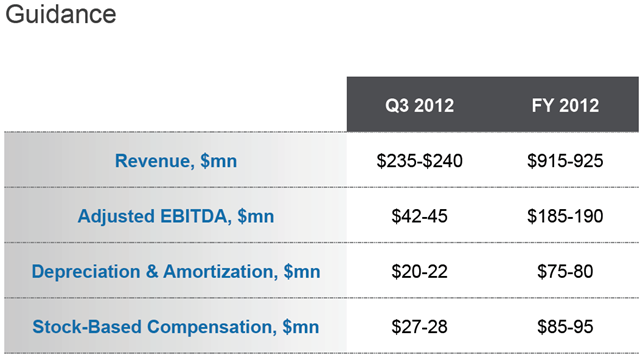

Ter vergelijking, dit was de guidance voor het derde kwartaal van 2012:

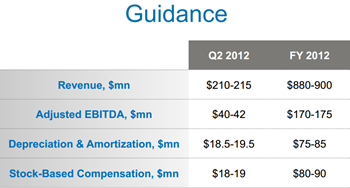

En de guidance voor het tweede kwartaal van 2012:

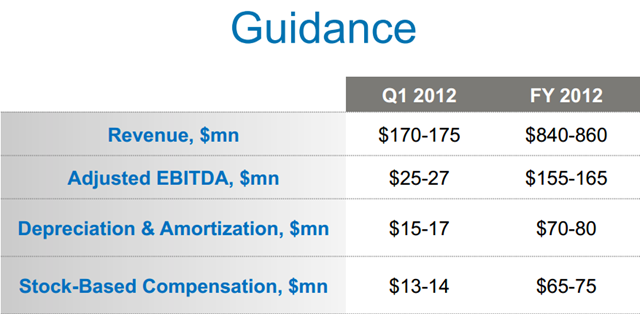

En dit was de guidance voor het eerste kwartaal van 2012:

Met andere woorden, LinkedIn komt als het een beetje meezit $100 miljoen hoger uit dan haar oorspronkelijke guidance van de omzet, gedaan bij de presentatie van de vierde kwartaalcijfers van 2011. Op een bedrag van bijna $900 miljoen omzet is dit feitelijk krankzinnig slechte forecasting. Ik ga er vanuit dat er geen krankzinnig slechte CFO zit bij het bedrijf, dus kan deze onderschatting van de omzet niets anders dan een bewuste strategie zijn. Wat weer bijzonder armoedig is en slechts tot problemen gaat leiden op het moment dat er zaken gaan tegenvallen.

1 Comment