![]() Nadat eerder Manpower en Randstad met hun resultaten over het eerste kwartaal van 2012 waren gekomen, was het vanochtend de beurt aan USG People. De uitzender kwam voorbeurs met ronduit rampzalige cijfers die het bedrijf volgens goed PR-gebruik volstrekt verdraait. Waar Manpower en Randstad met (minimale) groeicijfers waren gekomen, moet USG People een krimp van 9,2% van haar omzet melden ten opzichte van het eerste kwartaal van 2011. Op zich niet eens vreemd als je bedenkt dat het verzorgingsgebied van deze uitzender zich beperkt tot Europa. Maar juist daardoor is er ook bijzonder weinig om in de komende tijd naar uit te kijken.

Nadat eerder Manpower en Randstad met hun resultaten over het eerste kwartaal van 2012 waren gekomen, was het vanochtend de beurt aan USG People. De uitzender kwam voorbeurs met ronduit rampzalige cijfers die het bedrijf volgens goed PR-gebruik volstrekt verdraait. Waar Manpower en Randstad met (minimale) groeicijfers waren gekomen, moet USG People een krimp van 9,2% van haar omzet melden ten opzichte van het eerste kwartaal van 2011. Op zich niet eens vreemd als je bedenkt dat het verzorgingsgebied van deze uitzender zich beperkt tot Europa. Maar juist daardoor is er ook bijzonder weinig om in de komende tijd naar uit te kijken.

Desondanks weet CEO Rob Zandbergen er een juichgeluidje uit te persen:

De verbeteringen die we in 2011 in onze organisatie hebben doorgevoerd leiden tot een aanmerkelijk hogere winst. Vergeleken met vorig jaar is onze EBITA met 30% gestegen, ondanks een vertraging in de markten.

Een stijging van brutomarge en EBITA is natuurlijk een goed resultaat, maar als de omzet zo snel krimpt is uitsluitend via gecontinueerde agressieve downsizing die brutomarge op peil te houden. Op een gegeven moment zijn er eenvoudigweg geen mensen meer die je kan ontslaan… En dat moment lijkt steeds naderbij te komen.

Zo ziet de ontwikkeling van omzet en brutomarge er over de afgelopen jaren uit:

USG People omzet (kolommen) en brutomarge (rode lijn) per kwartaal, Q1 2007 – Q1 2012

Het herstel van de brutomarge is zonder meer gezond te noemen, hoewel ook hier de marges van voor de financiele crisis volstrekt onbereikbaar lijkten te zijn. Maar als dat herstel ten koste gaat van de omzet is het slechts van tijdelijke aard; tenzij je harder blijft snijden dan de omzet daalt. Een neergaande lijn waar bijzonder slecht uit valt te ontsnappen; zeker als de economische condities ook nog eens tegenzitten. En de economische vooruitzichten zijn onverminderd slecht te noemen.

Er is bijzonder fors gesneden in het eerste kwartaal:

Het personeelsbestand is in het eerste kwartaal per saldo afgenomen met 370 FTE ofwel 6% ten opzichte van eind 2011 (van 6.692 naar 6.322). Door herstructureringen nam het personeelsbestand af met 410 FTE.

In heel 2011 kromp het personeelsbestand (in FTE) met 12%. Nu is in slechts 1 kwartaal al 6% krimp van het personeelsbestand te noteren. Wat gaat dat voor heel 2012 betekenen? 24%? En gaat 2013 wel herstel brengen??

Zandbergen lijkt de potentieel negatieve impact op de omzet te willen dempen met de volgende uitspraak:

De pricing is stabiel gebleven en het kostenniveau is verder verbeterd, waardoor de conversie is toegenomen. De verbeteringen zijn het resultaat van onze focus op een effectieve executie van onze dienstverlening, die zich in de komende kwartalen ook specifiek op het verkoopproces zal richten.

Leuke poging voor de buhne, en er zullen ongetwijfeld sell-side (PR) analisten zijn die hier nog een positief advies uit weten te spinnen, maar het getuigt natuurlijk van een dramatische onkunde. Als in een toenemend competitieve markt niet allang alle focus op het verkoopproces was gericht dan heeft USG People de plank godsgruwelijk misgeslagen.

Omzetontwikkeling: een zee van rood

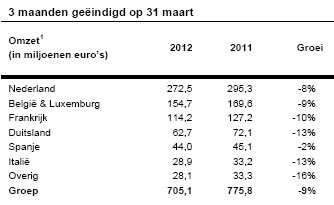

Dat ziet er voor de verschillende landen zo uit:

Het kopje Groei is in dit verband wel heel erg navrant. Want er is werkelijk nergens groei te melden. Verder is het opvallend te zien dat vrijwel overal (met uitzondering van Spanje) de omzet (veel) harder is gedaald dan bij Randstad. Zou Randstad soms al een effectieve executie van dat verkoopproces hebben doorgevoerd? Terwijl dat een wereldwijde speler is en USG People al haar aandacht exclusief op Europe kan richten…

Het lijkt steeds minder waarchijnlijk dat USG People de economische storm onveranderd zal kunnen overleven. Hoewel hier al veel langer over wordt gespeculeerd, gaat het nu wel zo hard bergafwaarts dat er geen andere optie is dan de toko op te hakken en in delen te verkopen. En hoe eerder dat gebeurt des te meer er kan worden verdeeld onder de aandeelhouders. Want USG People lijkt op geen enkele manier te kunnen ontsnappen aan de daling van haar omzetten. Triest maar waar…

Hans van den Boomen

says:Avond,

Kan het niet gewoon zo zijn dat omzet niet heilig moet zijn als je er onder de streep te weinig aan overhoudt?

En helaas is USG sterk vertegenwoordigd in Nederland waar naar mijn mening het nu dus sterk tegenzit maar dat was ook niet altijd zo en zal ook niet altijd zo blijven.En als USG daarop anticipeert en winst kan melden is naar mijn mening uw titel vandaag zwaar overdreven.

En appels met peren vergelijken door te stellen een uitzender is een uitzender en USG doet het het slechtste kan toch niet echt uw vakkundige mening zijn ofwel?

MVG

Peter M.

says:Het resultaat was goed en dat is wat er telt.

Ik heb het volste vertrouwen in USG en de resultaten zijn bemoedigend.

Rob heeft een uitzonderlijke prestatie verricht.

Hans van den Boomen

says:Morgen,

Ik heb zo langzaam het idee dat het bij u Marc Drees nooit goed kan zijn .

Telkens weer dat toko verdelen en verkopen!

Ergens zit er een frustratie en we weten allemaal waar.

Had USG niet gereageerd zoals ze gedaan hebben waren er dikke rode cijfers te melden en was de schuldpositie weer aanleiding geweest voor ondergangscenarios,zoals we die hier ook al hebben gelezen.

Het is niet leuk dat het ernaar uitziet dat USG de crisis gaat doorstaan denk ik dan maar.U mag 2012 en 2013 en 2014 aanhalen als u wilt voor nog slechtere toekomstverwachtigingen te voorspellen.Vooralsnog is er een kleine opleving in maart en de ABU cijfers gaan ons het verdere verloop laten zien .

Het was mooi geweest als u eens aangeeft wat ze wel moeten doen en dan aub niet verpakken in een dooddoener van ophakken en verkopen

MVG

Marc Drees

says:Helaas laat USG verreweg de slechtste omzetperformance zien in vergelijking met de grote uitzenders. Alle uitzenders hebben zwaar in hun kosten gesneden, maar Manpower noch Randstad laten omzetdalingen zien die USG People moet rapporteren. Voorzichtig een voorschot nemend ga ik er vanuit dat ook Adecco niet dergelijke zwakke omzetresultaten gaat rapporten. En daarmee is USG People het lelijke eendje van de de groep.

Wat daar persoonlijk aan is, is voor mij een vraag maar blijkbaar voor jou een weet. Prima. Maar de cijfers liegen niet en hiermee heeft USG zichzelf wederom gediskwalificeerd. Als resultaten uit het recente verleden enige indicatie zijn dan zullen komende kwartalen wederom in negatieve zin gaan verrassen ten opzichte van voornoemde concurrenten. En dat is dan zo langzamerhand een overduidelijke diskwalificatie van het management; te beginnen met het C-level. Gezien de perikelen van de afgelopen jaren is wederom een wisseling van CEO en discipelen geen optie; dus er is echt geen alternatief dan het nog warme lijk in overzichtelijke moten te snijden en te verkopen.