Ik loop wat achter als het om berichtgeving rondom XING gaat; de enige serieuze LinkedIn ‘kloon’ die in tegenstelling tot de LinkedIn kloontjes op Facebook geen enkele ambitie heeft om LinkedIn van haar troon te stoten. En dat getuigt van een realiteitszin die bij BranchOut c.s. ten enen male ontbreekt.

Ik loop wat achter als het om berichtgeving rondom XING gaat; de enige serieuze LinkedIn ‘kloon’ die in tegenstelling tot de LinkedIn kloontjes op Facebook geen enkele ambitie heeft om LinkedIn van haar troon te stoten. En dat getuigt van een realiteitszin die bij BranchOut c.s. ten enen male ontbreekt.

Ondertussen ligt het 2e kwartaal van 2012 alweer achter ons, maar ik heb nog niets geschreven over de resultaten van XING over het eerste kwartaal. De hoogste tijd dus om deze omissie goed te maken, met name omdat binnenkort de nieuwe cijfers natuurlijk gaan binnenstromen. En daarbij is het tevens interessant om te zien hoe de twee grootste professionele online netwerken het (ten opzichte van elkaar) doen.

Financiele resultaten

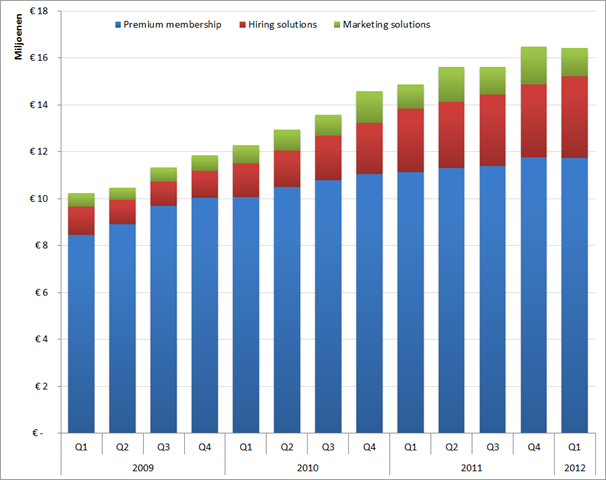

Dit is de omzetontwikkeling per kwartaal van XING voor de drie productgroepen die direct kunnen worden vergeleken met LinkedIn:

XING: Omzet per productgroep per kwartaal, Q1 2009 – Q1 2012. De omzet van de productgroep “New verticals” is buiten beschouwing gelaten.

Voor het eerst is XING geconfronteerd met een daling van de Premium membership omzet; de omzet die wordt gemaakt op basis van haar betalende leden. En dat is een zeer opmerkelijke ontwikkeling, vooral omdat het aantal betalende leden nog wel is toegenomen; van 785.000 naar 793.000. Ook Marketing solutions laat een, aanzienlijk forsere krimp, van de omzet zien in vergelijking met het vorige kwartaal,maar omzet uit deze productgroep is traditioneel gezien een stuk volatieler. Waarmee alleen Hiring solutions voor XING dus een omzetgroei heeft laten zien.

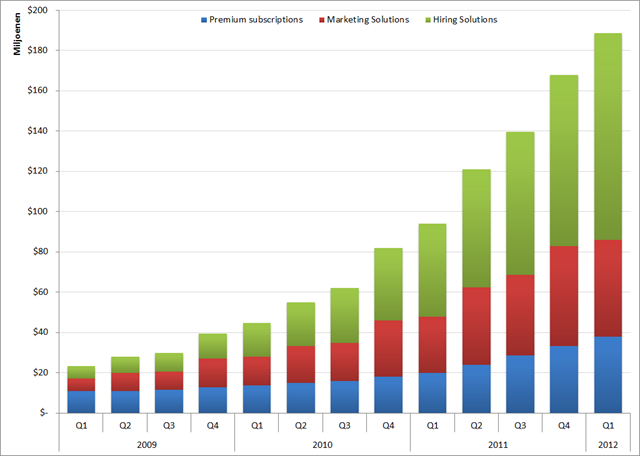

Ter vergelijking, dit is de omzetontwikkeling voor LinkedIn:

LinkedIn: Omzet per productgroep per kwartaal, Q1 2009 – Q1 2012

Tja… Waar de omzet van XING lijkt te stagneren, groeit LinkedIn tegen de klippen op. Waar LinkedIn in het eerste kwartaal van 2009 nog 2 keer zoveel omzet als XING maakte, is dat verschil nu uitgegroeid tot meer dan 10 keer zoveel omzet (als ik gemakshalve de valutaverschillen niet meereken).

Mogelijk heeft XING haar maximale penetratie binnen het Duits-sprekende deel van Europa bereikt. Op basis van het aantal ‘members’ ten opzichte van de totale beroepsbevolking van Duitsland, Oostenrijk en het Duits-sprekende deel van Zwitserland heeft XING een penetratie van ongeveer 25%. En dat is natuurlijk een zeer fraai percentage, hoewel de penetratie van LinkedIn in Nederland nog altijd fors hoger ligt; boven de 30%. Maar daarmee is Nederland dan ook een volstrekte outlier in de LinkedIn ‘community’.

Slotgedachtes

XING heeft een ijzersterke positie in het Duits-sprekende deel van Europa en heeft geen ambities om zich buiten deze grenzen te bewegen. Hoewel XING op termijn het gevecht met LinkedIn onverbiddelijk zal gaan verliezen, is het de vraag hoelang dit gaat duren. Want hoewel de groeimogelijkheden van XING zeer beperkt zijn, lijkt er (vooralsnog) geen sprake van een vertrek van XING gebruikers ten faveure van LinkedIn. De XING ‘members’ zijn loyaal en daarmee in potentie bijzonder interessant voor LinkedIn. Een overname lijkt de enige logische stap voor LinkedIn om op relatief korte termijn een dominante positie in het economisch sterkste deel van Europa te veroveren. En ik kan me eerlijk gezegd niet voorstellen dat XING een redelijk bod zou afwijzen. Want de toekomst voor XING is er eentje die alleen maar downhill kan gaan. Zij het extreem langzaam.