Op 8 november presenteerde XING voorbeurs haar financiele resultaat over het derde kwartaal van 2012. En het bedrijf kon nauwelijks omzetgroei ten opzichte van het vorige kwartaal rapporteren: 0,8%. Ten opzichte van hetzelfde kwartaal in 2011 kwam XING iets beter uit de verf: 10,7%. Maar als we deze ‘groei’cijfers vergelijken met grote broer LinkedIn (10,4% resp. 80,7%) dan is duidelijk dat XING zich grote zorgen moet gaan maken.

Op 8 november presenteerde XING voorbeurs haar financiele resultaat over het derde kwartaal van 2012. En het bedrijf kon nauwelijks omzetgroei ten opzichte van het vorige kwartaal rapporteren: 0,8%. Ten opzichte van hetzelfde kwartaal in 2011 kwam XING iets beter uit de verf: 10,7%. Maar als we deze ‘groei’cijfers vergelijken met grote broer LinkedIn (10,4% resp. 80,7%) dan is duidelijk dat XING zich grote zorgen moet gaan maken.

Het Duitssprekende eiland, waar XING overigens nog altijd heer en meester is met ruim 12,6 miljoen geregistreerde gebruikers, is omringd door een oneindige LinkedIn zee. En het wachten lijkt op een tsunami waarmee het eiland zal worden verzwolgen. Waarbij er natuurlijk twee alternatieven bestaan: een langzame afkalving van het eiland of een overname van XING door LinkedIn.

Financiele resultaten

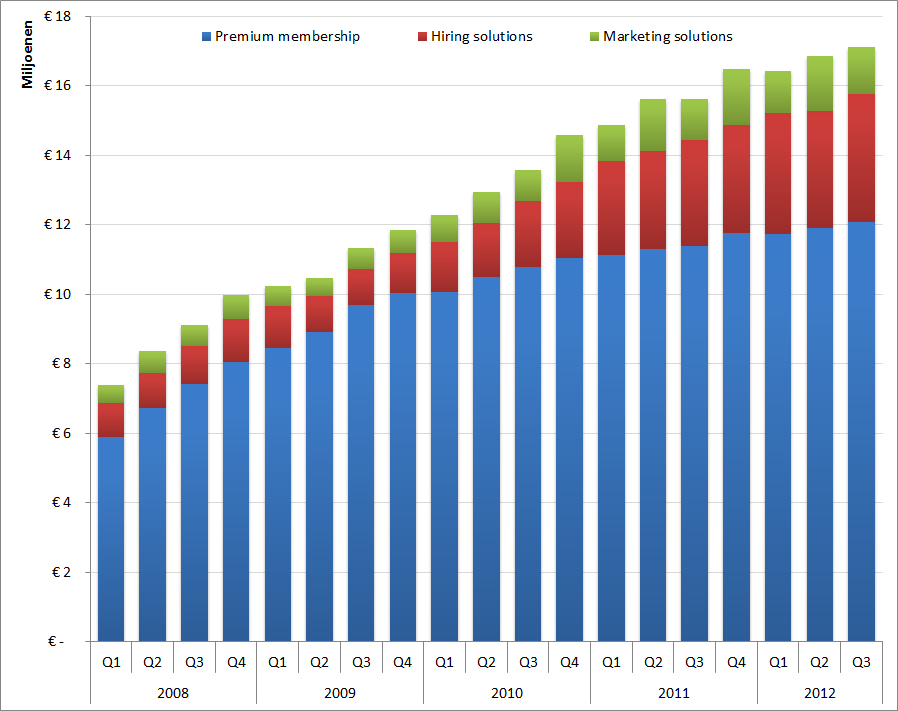

Dit is de omzetontwikkeling per kwartaal van XING voor de drie productgroepen die direct kunnen worden vergeleken met LinkedIn: Subscriptions = Premium membership, e-Recruiting = Hiring solutions en Advertising = Marketing solutions:

XING: Omzet per productgroep per kwartaal, Q1 2009 – Q3 2012. De omzet van de productgroep “New verticals” (EUR 1M in Q2) is buiten beschouwing gelaten.

De omzet van XING groeit werkelijk tergend langzaam. Het lijkt er op dat XING een bovengrens heeft bereikt; bijna 24% van de beroepsbevolking in Duitsland, Oostenrijk en Zwitserland heeft zich ondertussen bij XING geregistreerd. Groei in betaalde abonnementen lijkt dus een illusie, tenzij XING met indrukwekkende diensten voor haar ‘members’ op de proppen gaat komen. Binnen e-Recruiting blijft de omzetgroei duidelijk achter bij de verwachtingen, XING’s nieuwe CEO (Thomas Vollmoeller) zegt daar het volgende over:

[…] overall business development was not as positive, with the e-Recruiting division not growing quite to the extent we had anticipated. The overall development on that market was in fact quite slow, and therefore proved to be the key contributor for our own slowdown in growth.

Een reden van deze tegenvallende omzetgroei ligt blijkbaar bij een kleiner dan aantal vacatureplaatsingen. Xing wijt dit aan de groeiende economische onzekerheid.

Vergelijking met LinkedIn valt niet gunstig uit

Om de omzetontwikkeling van XING in enig perspectief te plaatsen, hier de cijfers van LinkedIn:

LinkedIn: Omzet per productgroep per kwartaal, Q1 2009 – Q3 2012

De grafiek van LinkedIn laat een volledig andere omzetontwikkeling zien; eentje die steeds sneller groeit. .

Opvallend is natuurlijk de volstrekt andere samenstelling van de omzet op basis van de drie productgroepen. Waar XING zwaar leunt op Premium subscriptions is het voor LinkedIn vooral de Hiring Solutions die de meeste omzet genereren. En diezelfde Hiring solutions laat ook een ongekende groei in de afgelopen jaren zien. Het feit dat XING hier geen substantiele omzetgroei kan laten zien is ronduit zorgwekkend te noemen voor het bedrijf.