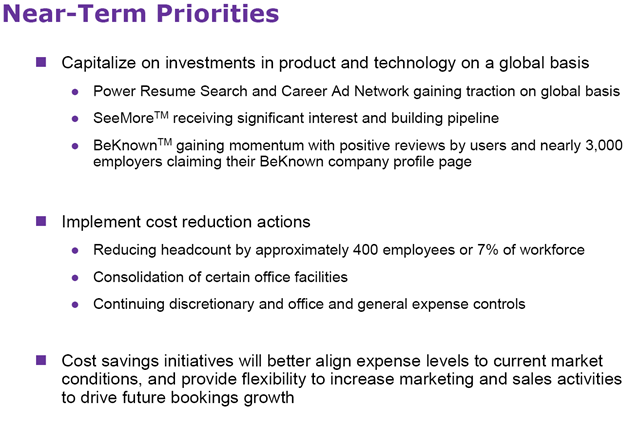

Het aandeel Monster is op de beurs in de VS aan een vrije val bezig na bekendmaking van tegenvallende resultaten over het vierde kwartaal. Op dit moment staat het aandeel meer dan 17% lager dan bij aanvang van de handel. Verder dwingen de resultaten Monster tot een ingrijpende reorganisatie waarbij maar liefst 400 man worden ontslagen, ofwel 7% van het totaal aantal medewerkers. Tevens worden kantoren gesloten of ingekrompen.

Het aandeel Monster is op de beurs in de VS aan een vrije val bezig na bekendmaking van tegenvallende resultaten over het vierde kwartaal. Op dit moment staat het aandeel meer dan 17% lager dan bij aanvang van de handel. Verder dwingen de resultaten Monster tot een ingrijpende reorganisatie waarbij maar liefst 400 man worden ontslagen, ofwel 7% van het totaal aantal medewerkers. Tevens worden kantoren gesloten of ingekrompen.

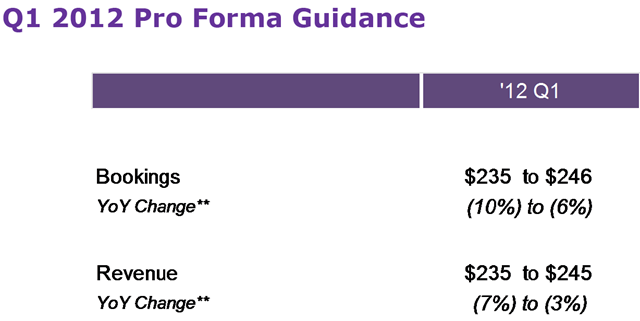

Daarnaast zijn onderstaande vooruitzichten voor het 1e kwartaal in het verkeerde keelgat van investeerders geschotenis er het slechte nieuws over tegenvallende vooruitzichten.

First quarter bookings are expected to decline 6 to 10 percent compared to the first quarter 2011 of $261 million. First quarter revenue is expected to decline 3 to 7 percent compared to the first quarter 2011 of $253 million.

En dat terwijl iedereen elkaar probeert wijs te maken dat het met de economie (en dus de arbeidsmarkt) in de VS de goede kant opgaat… Als Monster een graadmeter is dan gaat het snel bergafwaarts met het land

De extreme daling van de beurskoers dreigt vandaag in één klap de koersstijging van de afgelopen periode teniet te doen. Waardoor één van de highlights van het vierde kwartaal in een lowlight voor het eerste kwartaal wordt omgezet:

Returned $42 million to shareholders under $250 million share repurchase program during Q4

Met andere woorden, Monster heeft $250 miljoen verjubeld in een poging de beurskoers te laten stijgen. En die stijging is nu helemaal verdampt. Dat geld had beter besteed kunnen worden… Dit lijkt heel sterk op een herhaling van zetten…

De omzet over Q4 was lager dan tijdens de presentatie van de resultaten over Q3 als verwachting afgegeven. En dat is een slechte ontwikkeling. Maar de ontwikkeling van de curves voor zowel omzet als bookings (lees: toekomstige omzet) zijn beiden op nul aanbeland:

En dat betekent voor Q1 2012 naar alle waarschijnlijkheid negatieve resultaten. Zeker als we de wel zeer snelle, gesynchroniseerde daling van zowel omzet als bookings bekijken. Monster lijkt regelrecht de storm tegemoet te varen.

Sal Iannuzzi (CEO Monster) probeert in het persbericht nog een positieve draai aan deze meervoudige slagaderlijke bloeding te geven:

Innovation continues to be fundamental to our growth strategy as demonstrated by our differentiated product portfolio and solutions. SeeMore™, the market’s first cloud-based semantic search and analytics platform for managing companies’ resume databases, is gaining significant traction with our customers, and we continue to enhance the features and functionalities of BeKnown™, our professional networking application on Facebook. These offerings, combined with our portfolio of advanced recruitment products, position Monster well for future growth.

Maar jarenlange innovatie zonder significante omzetstijging is natuurlijk een potentiele kiss of death voor de CEO. Sinds 2009 wordt dit liedje gezongen, maar nog altijd zonder concrete bottom line resultaten.Iannuzzi heeft voor zichzelf nog enig respijt opgebouwd door eind augustus jaar Darko Dejanovic (SVP, global CIO en Head of Product) de tent uit te sodemieteren. Maar hoeveel tijd heeft Iannuzzi nog?

Want Monster kan blijkbaar nog altijd geen harde, financiele cijfers tonen die bovenstaande softball opmerkingen valideren. Of wat hiervan te denken:

Wat een armoe! Wat zeggen dit soort kwalificaties eigenlijk: gaining traction, significant interest, building pipeline, gaining momentum… Inderdaad, dit zegt niets. En daar zit het probleem van Monster. Alle massieve investeringen van de afgelopen jaren hebben geen pepernoot opgeleverd. 6Sense is een wandelende dode en BeKnown is een woestijn waarbij vergeleken LinkedIn een oase is. Nee, Iannuzzi zal in 2012 resultaten moeten laten zien. En dat in een jaar dat echt alles tegen lijkt te gaan zitten, als we naar economie en arbeidsmarkt kijken. Brrr…

Ik blijft het daarom herhalen, volgens mij is Monster een prachtige overname-kandidaat voor LinkedIn.

O ja, ter volledigheid nog even de voorspelling van Monster voor het eerste kwartaal van 2012:

Tja, dat moet toch echt gehaald worden door Monster. Anders kunnen we een tweede bijltjesdag verwachten…

Marc Drees

says:Natuurlijk. Die winst is heel belangrijk. Volgens aandeelhouders…

Gijs Bos

says:Ach, het is handig als je de salarissen wilt betalen. Verder niet.

Gijs Bos

says:Volgens mij vergeet je te vertellen dat de winst per aandeel 83% gestegen is t.o.v. een jaar geleden.

400 man is vervelend voor die mensen. Tot mijn verbazing ligt de huidige headcount 150 man boven vorig jaar, dus de netto krimp is nog ‘maar’ 250 personen.

Wat ik zorgelijker vind is dat Monster’s investering in marketing met 18% is afgenomen. Sterker nog, als Monster niet zo flink gehakt had in het Marketing budget, dan had Monster verlies gedraaid. En Marketing zorgt voor kandidaten, en veel & goede kandidaten zorgen ervoor dat klanten blijven bestellen…

Aangezien Bookings en Revenue elkaar snijden rond het nulpunt is Monster waarschijnlijk pas halverwege de cyclus. Dat betekent dat het eerst nog (veel) slechter zal gaan voordat het beter wordt.

Kijkend naar Q1 2012 zal Monster dik in de min gaan, zeker aangezien er nog wat restructureringskosten voor die 400 medewerkers bovenop komen.

En die overname door LinkedIn, die zie ik niet gebeuren. LinkedIn is een ‘product & technology’ club, die met heel veel software developers werkt. Die bouwen uitgekiende producten die weer kandidaten trekken. Monster is een ‘Sales & marketing’ club. Veel Telesales die dankzij micromanagement de klant overhalen een investering te doen. Daarna mag Monster’s Marketing afdeling de beloften (proberen) waar te maken. Nogal een gat in de bedrijfsculturen van deze twee partijen. Maar ja, misschien is het wel ‘best of both worlds’. We’ll see.