![]() LinkedIn heeft alle analisten wederom versteld doen staan door een fraai resultaat over het tweede kwartaal van 2012 bekend te maken. De omzet schoot ver door de hoogste guidance van LinkedIn ($215 miljoen) en kwam uit op $228,2 miljoen. En nog belangrijker; waar Monster eerder vandaag slechts krimp kan melden; laat LinkedIn dus uitsluitend groei zien. Dat zal morgen nog een interessante beursdag worden; zowel voor LinkedIn als Monster.

LinkedIn heeft alle analisten wederom versteld doen staan door een fraai resultaat over het tweede kwartaal van 2012 bekend te maken. De omzet schoot ver door de hoogste guidance van LinkedIn ($215 miljoen) en kwam uit op $228,2 miljoen. En nog belangrijker; waar Monster eerder vandaag slechts krimp kan melden; laat LinkedIn dus uitsluitend groei zien. Dat zal morgen nog een interessante beursdag worden; zowel voor LinkedIn als Monster.

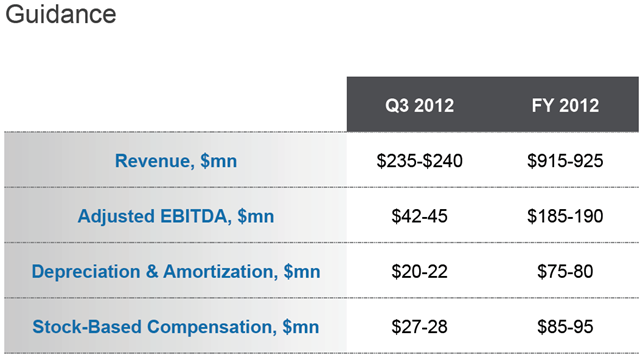

En het lijkt er ernstig op dat LinkedIn in het derde kwartaal definitief Monster van haar troon zal stoten als grootste online recruitment beursfonds, als het om omzet gaat tenminste. Want in waardering is LinkedIn al vele maten groter dan de vacaturesite. Maar waar Monster een 10% daling van de omzet voor Q3 verwacht (en daarmee uitkomt op ongeveer $ 233 miljoen) verwacht LinkedIn een omzet tussen de $235 – $240 miljoen. Waarbij LinkedIn ongetwijfeld weer rekening zal houden met een overschrijding van deze guidance. Een ontwikkeling die Monster niet bij zal kunnen houden…

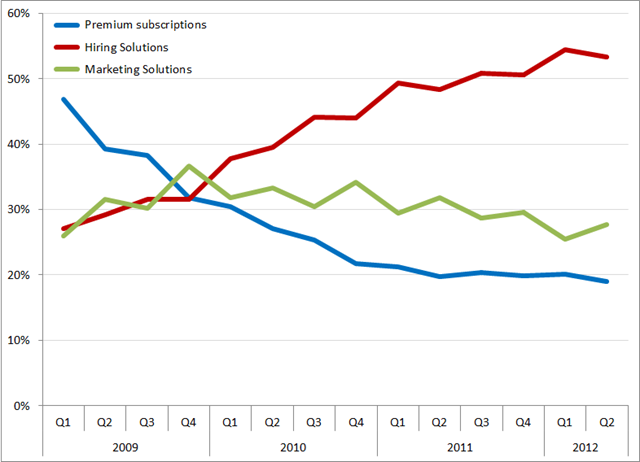

De omzet van LinkedInkent drie componenten; Premium Subscriptions (betalende ‘members’), Marketing Solutions (advertenties) en Hiring Solutions (de recruitment oplossingen van LinkedIn). Als we kijken naar de procentuele bijdrage per segment aan de omzet van LinkedIn over de afgelopen jaren dan krijg je dit beeld:

%bijdrage aan de omzet per segment, Q1 2009 – Q2 2012. Bron: LinkedIn

Opvallend is het seizoenspatroon dat zich bij zowel Hiring Solutions als Marketing Solutions lijkt af te tekenen. De trends zijn echter onmiskenbaar; Hiring Solutions neemt een steeds groter deel van de omzet voor haar rekening; terwijl Marketing Solutions nog altijd krimpt. Premium subscriptions lijkt min of meer stabiel op 20% van de omzet.

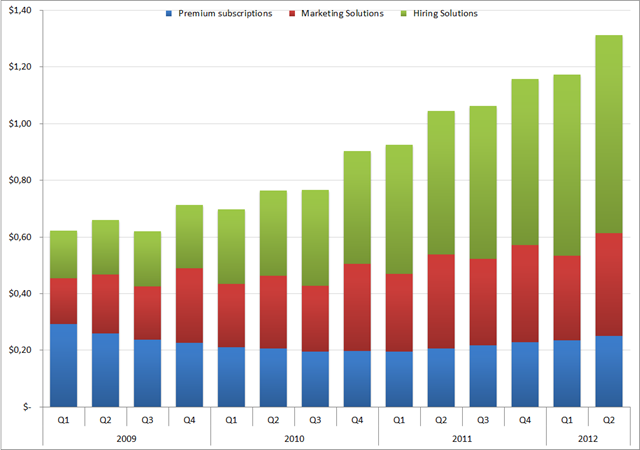

Omzet per member

De dominantie van Hiring Solutions kan ook op een andere manier gevisualiseerd worden; door de omzet per ‘member’ te berekenen voor elk van de drie componenten. En dat levert het volgende beeld op:

Omzet per ‘member’, Q1 2009 – Q2 2012. Bron: LinkedIn

Waar het er een kwartaal geleden nog op leek dat een zeker maximum was bereikt ( zo rond de $1,20 per ‘member’) laat LinkedIn nu plotseling weer een forse stijging zien; tot maar liefst $ 1,31 per ‘member’. Op jaarbasis is dat $5,25 per member. Met 174 miljoen ‘members’ en een market cap van $9,7 miljard (morgen kan dat weleens 10% hoger zijn overigens…) is de waarde van een ‘member’ op dit moment $54. Dat is dus meer dan 10 keer de jaaromzet per member… Nog altijd een bijzonder hoog bedrag, maar toch alweer een stuk minder dan een kwartaal geleden, toen dit getal op 14 stond.

Overn een aantal dagen zal LinkedIn haar kwartaalrapport (10-Q ) LinkedIn bij de SEC deponeren. Dan wordt het tijd om weer eens te kijken welke risico’s LinkedIn ziet. Ik vraag me af of LinkedIn nog altijd BranchOut als een risico ziet, zoals in eerste instantie in het jaarraport over 2011 werd vermeld en daarna herhaald in het kwartaalrapport over Q1. Ik kan me er eerlijk gezegd niets meer bij voorstellen.

Omzetontwikkeling voor de rest van het jaar

Ter afsluiting ook nog even de guidance van LinkedIn voor het derde kwartaal (en het hele jaar) van 2012 :

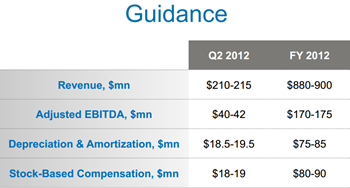

Ter vergelijking, dit was de guidance voor het tweede kwartaal van 2012:

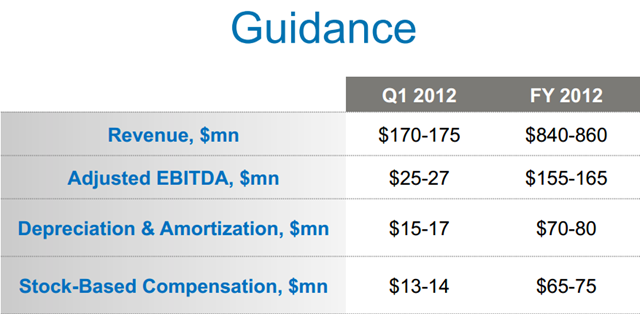

En dit was de guidance voor het eerste kwartaal van 2012:

Als LinkedIn zo doorgaat gaat ze met haar omzet nog wel eens angstig dicht tegen de $1 miljard voor heel 2012 uitkomen. Een ongekende ontwikkeling tijdens een periode van economische neergang. Waarmee LinkedIn ongetwijfeld tot de lieveling van de beursbengels gaat behoren.

2 Comments