De financiele crisis heeft een formidabele impact gehad op de arbeidsmarkt, maar de omvang en de duur van die impact verschilt fors, afhankelijk van de gegevensbron die je raadpleegt. Het leek me daarom leuk om een poging te doen de verschillen (en overeenkomsten) tussen die verschillende gegevensbronnen te duiden.

De financiele crisis heeft een formidabele impact gehad op de arbeidsmarkt, maar de omvang en de duur van die impact verschilt fors, afhankelijk van de gegevensbron die je raadpleegt. Het leek me daarom leuk om een poging te doen de verschillen (en overeenkomsten) tussen die verschillende gegevensbronnen te duiden.

Ik heb in totaal vier gegevensbronnen gebruikt:

- De werkloosheid (CBS)

- Het volume aan uitzenduren (ABU)

- Het aantal faillissementen (Faillissementen.com)

- Het aantal online vacatures (Jobfeed)

Inderdaad, het vervolg is een serie grafieken. Dus kom je niet verder dan vaag staren naar infographics dan kan je nu nog afhaken…

Voor allevier de gegevensbronnen heb ik het jaargemiddelde van januari 2008 als nulpunt genomen en vervolgens de procentuele verandering in de tijd ten opzichte van dat nulpunt uitgedrukt. De Y-as van de ontwikkeling van de werkloosheid en het aantal faillissementen is invers weergegeven. Hiermee

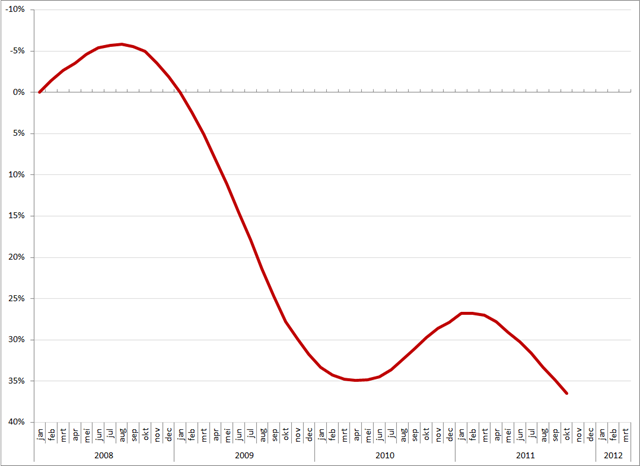

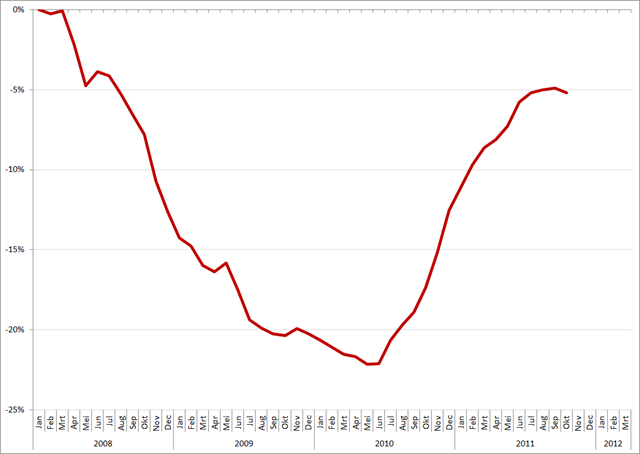

Werkloosheid

Zo ziet de ontwikkeling van de werkloosheid er uit vanaf januari 2008:

%verandering werkloosheid, omgekeerde Y-as, 2008 – heden. Bron: CBS

Niet eerder dan in begin 2009 duikt de werkloosheid onder het niveau van begin 2008. Om vervolgens tijdelijk uit de bodemen in het voorjaar van 2010. Na een kort opleving gaat het in het voorjaar van 2011 weer bergafwaarts, waardoor de werkloosheid ondertussen al hoger is dan begin 2011. Het CPB heeft een aantal plausibele redenen gegeven waarom de werkloosheid zo’n beperkte stijging heeft meegemaakt na de financiele crisis. Diezelfde redenen lijken er nu overigens voor te zorgen dat de werkloosheid zich negatiever ontwikkeld.

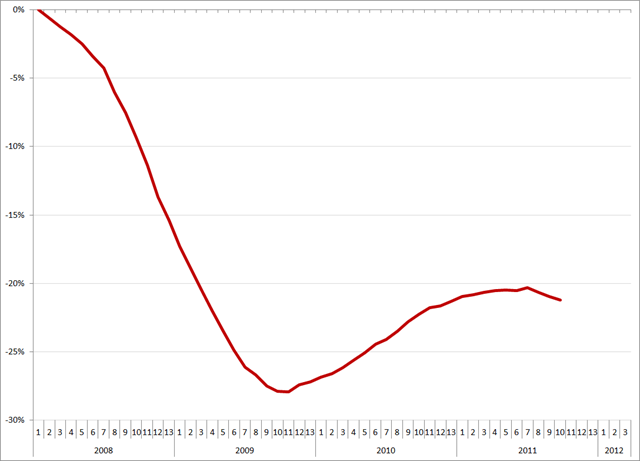

Uitzenduren

Het volume aan uitzenduren laat een redelijk afwijkende ontwikkeling zien:

%verandering volume uitzenduren, 2008 – heden. Bron: ABU

Uitzenders ondervinden traditioneel als eerste de impact van een recessie, en dat was ook zeker het geval na het uitbreken van de financiele crisis. Een bijzonder scherpe daling van het volume aan uitzenduren zorgde ervoor dat de bodem al in het najaar (september/oktober) van 2009 werd bereikt. Maar het herstel uit het dal is bijzonder langzaam verlopen, terwijl ondertussen de tweede recessie in korte tijd het volume aan uitzenduren alweer doet dalen.

Het volume aan uitzenduren bereikt het dal ongeveer een half jaar voordat de werkloosheid haar eerste dieptepunt bereikt. Tegelijkertijd is het herstel van het uitzendvolume aanzienlijk sterker dan op basis van de ontwikkeling van de werkloosheid zou mogen worden verwacht. De wholesale verschuiving van vast naar flex speelt hier ongetwijfeld een rol in.

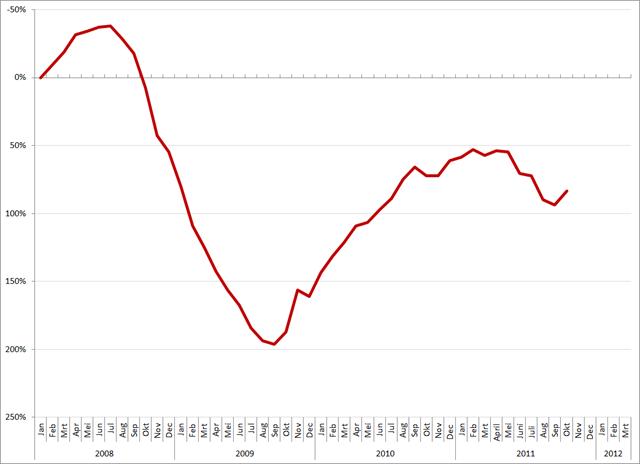

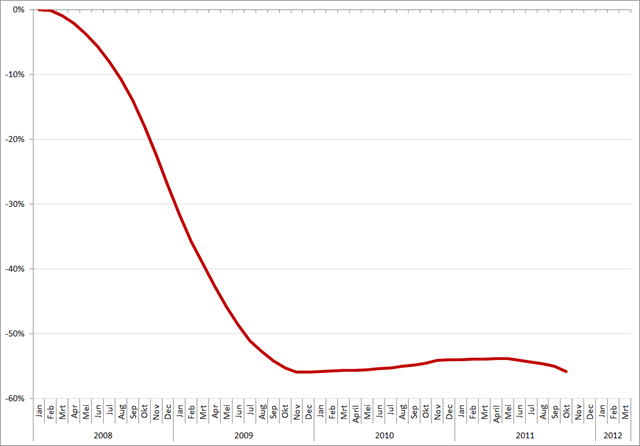

Faillissementen

Gezien de resultaten van het uitzendvolume hoeft onderstaande grafiek nauwelijks verbazing te wekken; de procentuele verandering van het aantal faillissementen van arbeidsbemiddelaars:

%verandering aantal faillissementen van arbeidsbemiddelaars (inverse Y-as), 2008 – heden. Bron: faillissementen.com

Interessant nietwaar? Begin 2008 ontwikkelt zich het aantal faillissementen nog positief (steeds minder faillissementen per maand dus) om na het uitbreken van de financiele crisis explosief te stijgen (tot bijna 200% ten opzichte van januari 2008). De piek van het aantal faillissementen wordt bereikt rond dezelfde tijd dat het volume aan uitzenduren tot een absoluut minimum is gekrompen. Vervolgens neemt het volume aan faillissementen weer sterk af om helaas de afgelopen tijd toch weer toe te nemen.

Online vacatures

Als laatste ook nog de ontwikkeling van het online vacaturevolume aan unieke vacatures. Dat ziet er zo uit:

%verandering unieke vacaturevolume, 2008 – heden. Bron: Jobfeed

Net als bij het volume aan uitzenduren en het aantal faillissementen is ook bij het volume aan unieke vacatures vanaf begin 2008 een scherpe daling te zien. Maar in tegenstelling tot de twee vorige gegevensbronnen wordt het dieptepunt bij het aantal vacatures pas medio 2010 bereikt; driekwart jaar later dus. Vervolgens is er echter een zeer snel herstel van het vacaturevolume waar te nemen, hoewel ondertussen de daling alweer duidelijk lijkt te zijn ingezet.

De snelle stijging van het vacaturevolume blijft toch een verbazingwekkende, zeker in relatie tot het relatief beperkte herstel van het volume aan uitzenduren en de nog altijd relatief hoge (en stijgende) werkloosheid. De verklaring ligt naar alle waarschijnlijkheid in de (explosieve) groei van het vacaturevolume van bepaalde beroepsgroepen (waarbij met name de explosieve groei van het volume aan vacatures binnen Gezondheidszorg en welzijn (+80% gedurende de looptijd) een belangrijke rol heeft gespeeld en in mindere mate ook de groei bij de beroepsgroepen Installatie, reparatie en onderhoud, Productie en ICT). In hoeverre de komst van de freemium vacaturesites in deze groei van vacatures een rol van enige betekenis heeft gespeeld, is op dit moment niet duidelijk. Maar dat zou wel eens een interessante nieuwe invalshoek kunnen zijn om te onderzoeken.

Het failliet van het pay-to-post model

Om met enige humor af te sluiten ook nog even de ontwikkeling van de Monster Employment Index (MEI) voor Nederland. Die feitelijk een vergelijkbare ontwikkeling als die op basis van de Jobfeed cijfers zou moeten tonen. Maar in plaats daarvan een scherpe daling, gevolgd door bottom-bouncing laat zien:

%verandering Monster Employment Index Nederland, 2008 – heden. Bron: Monster

De MEI lijkt hiermee vooral een maat voor het failliet van het pay-to-post model van vacaturesites zoals Monsterboard). Ondertussen is de MEI op haar allerlaagste punt over de getoonde periode aangekomen, met een grote kans op verdere daling. En daarmee lijkt vooral alles te zijn gezegd over de kansen voor een (onafhankelijke) toekomst van Monster(board) en helemaal niets over de stand van het online vacaturevolume in ons land.

Peter

says:Ik hoor het iedereen – een enkele uitzondering daar gelaten, Marc – nog roepen: er komt geen dubbele dip, écht. De grafiek van de werkloosheidscijfers van het CBS spreekt helaas duidelijke taal.

Jeroen

says:Inderdaad, leuk om te zien wat je krijgt als je met data speelt maarre… waarom neem je ook het vacaturevolume mee? Gezien de retentie van een vacature lijkt me dit me dit de meest onbetrouwbare van het kwartet. Goed dat je aangeeft dat de komst van freemium sites nog een onderzoek waard is, ben benieuwd wat daar uit komt.