LinkedIn heeft de wereld wederom verrast, dit keer met bijzonder goede resultaten in het eerste kwartaal van 2012. De omzet schoot ver door de hoogste guidance van LinkedIn ($175 miljoen) en kwam uit op $188,5 miljoen. En dan was er nog een tweede verrassing, de aanschaf van SlideShare.

LinkedIn heeft de wereld wederom verrast, dit keer met bijzonder goede resultaten in het eerste kwartaal van 2012. De omzet schoot ver door de hoogste guidance van LinkedIn ($175 miljoen) en kwam uit op $188,5 miljoen. En dan was er nog een tweede verrassing, de aanschaf van SlideShare.

Verder blijft het aantal ‘members’ gestaag doorgroeien, in het afgelopen kwartaal met 16 miljoen tot een totaal van 161 miljoen. Oftewel 10,8% groei. De afvlakking van de groei van het aantal ‘members’ lijkt hiermee duidelijk te zijn ingezet na een groei van 10,7% in Q4 van 2011. In eerdere kwartalen heeft de groei vrijwel altijd boven de 12% gelegen. Daarnaast is het natuurlijk wel zo dat double digit groei niet eindeloos kan doorgaan…

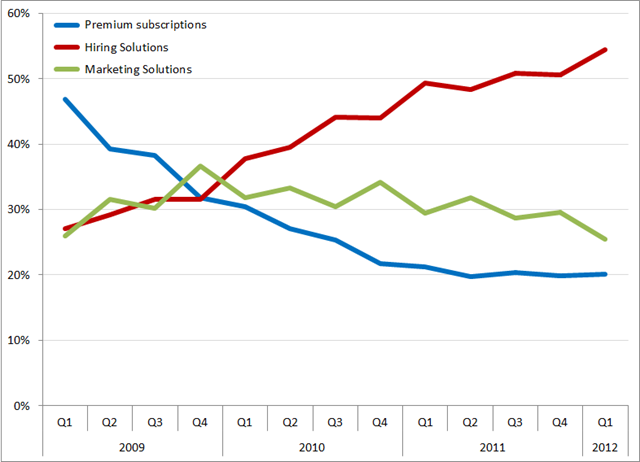

Aangezien ‘members’ de grondstof voor de diensten van LinkedIn zijn is niet alleen de ontwikkeling van het aantal ‘members’ van groot belang, ook de omzet per member verdient speciale aandacht. En die omzet kent drie componenten; Premium Subscriptions (betalende ‘members’), Marketing Solutions (advertenties) en Hiring Solutions (de recruitment oplossingen van LinkedIn). Als we kijken naar de procentuele bijdrage per segment aan de omzet van LinkedIn over de afgelopen jaren dan krijg je dit beeld:

%bijdrage aan de omzet per segment, Q1 2009 – Q1 2012. Bron: LinkedIn

Met andere woorden, die 161 miljoen ‘members’ zijn vooral interessant voor recruiters. En gezien de ontwikkeling van Hiring Solutions groeit die interesse nog altijd in een zeer hoog tempo. Ondertussen komt meer dan 54% van de omzet uit Hiring Solutions.

En daar zit natuurlijk wel een akelig probleem. Want al die recruiters duiken op ‘members’ als aasgieren op een nog levende gnoe. En dat levert een weinig aantrekkelijk beeld op. Zeker als we er vanuit mogen gaan dat die gnoe het niet prettig vindt om levend opgegeten te worden. Met andere woorden, hoe ervaren ‘members’ een dergelijke tsunami aan recruiters op hun profielen?

It’s the engagement, stupid

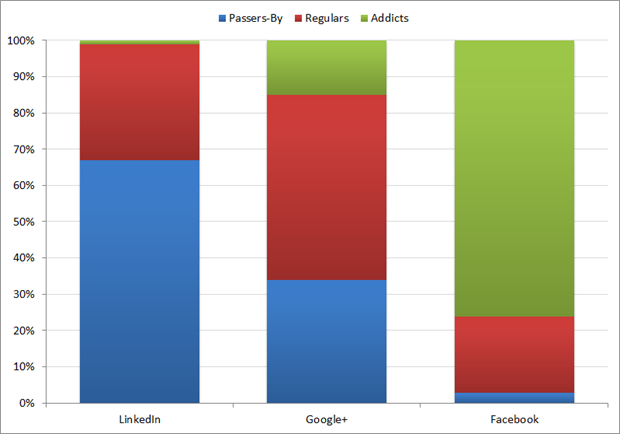

Hier komt echter een nog groter probleem van LinkedIn om de hoek kijken: het engagement van haar ‘members’. Dat nog altijd op een krankzinnig laag niveau ligt vergeleken met niet-professionele sociale netwerken als Facebook of LinkedIn:

Engagement gebruikers sociale netwerken. Bron: Quantcast

Het merendeel van LinkedIn’s bezoekers zijn passers-by. Bezoekers die maximaal 1 keer per maand langswaaien. Addicts daarentegen komen minimaal elke dag langs. Inderdaad; het vliegwiel waar een sociaal netwerk op draait. En waarvan LinkedIn er maar 1% heeft. En ik durf er een goede fles wijn op te zetten dat die 1% voor het grootste deel bestaat uit LinkedIn medewerkers en recruiters.

Dit is naar alle waarschijnlijkheid ook de belangrijkste reden waarom de component Marketing Solutions een steeds kleinere bijdrage aan de omzet levert. Bedrijven hebben zo langzamerhand ontdekt dat LinkedIn een soort woestijn is waar adverteren bijzonder weinig oplevert omdat vrijwel alle ‘members’ zo’n advertentie waarschijnlijk nooit zullen zien. Wat betekent dat de marketing kwartjes elders neergelegd gaan worden. En dat terwijl er een kwartaal geleden zo’n grote toekomst voor Marketing Solutions leek te zijn weggelegd.

En deze nog altijd bijzonder lage engagement is mogelijk ook een belangrijke reden voor de overname van SlideShare. Want hoewel LinkedIn drie redenen geeft waarom die overname zo’n goed idee is, komt bij de derde reden de aap uit de mouw:

Inderdaad, touchpoints. Middels SlideShare krijgt LinkedIn eindeloos meer touchpoints om ‘members’ (en natuurlijk non-‘members’) te bereiken en mogelijk te ‘engagen’. Want alle andere pogingen tot engagement zijn tot op heden maar een zeer mager succes gebleken. De meest gebruikte vorm van engagement, naast het pimpen van een profiel omdat een ‘member’ weer de arbeidsmarkt op komt, is de LinkedIn vanity search; wie heeft er naar mijn profiel gekeken. Leuk om te doen maar als het daarbij blijft, gebeurt er bijzonder weinig tussen ‘members’.

LinkedIn is en blijft nog altijd de Rolodex van Internet. Ook SlideShare lijkt hier weinig verandering in te zullen brengen; anders dan de Rolodex nog uitgebreider te maken. ‘Members’ kunnen nu ook hun (SlideShare) presentaties bij hun profiel tonen, wat natuurlijk altijd al mogelijk was. Maar nu ongetwijfeld eenvoudiger wordt gemaakt.

Omzet per member

De dominantie van Hiring Solutions kan ook op een andere manier gevisualiseerd worden; door de omzet per ‘member’ te berekenen voor elk van de drie componenten. En dat levert het volgende beeld op:

Omzet per ‘member’, Q1 2009 – Q4 2011. Bron: LinkedIn

Er lijkt een zeker maximum te zijn bereikt, zo rond de $1,20 per ‘member’. Wat betekent dat een ‘member’ op jaarbasis een kleine $5 omzet binnenbrengt. Een leuk rekensommetje is dan de volgende. Met 161 miljoen ‘members’ en een market cap van $11,2 miljard (morgen kan dat weleens 10% hoger zijn overigens…) is de waarde van een ‘member’ bijna $70. Dat is dus 14 keer de jaaromzet… Cool! Gelukkig zitten we niet in een social media bubble.

Binnenkort zal het kwartaalrapport (10-Q ) door LinkedIn bij de SEC worden gedeponeerd. En dat zal ook het moment zijn waarop een update kan worden verkregen van het aantal risico’s dat LinkedIn ziet. In het jaarraport over 2011 verscheen daarin voor het eerst BranchOut. Aangezien dit LinkedIn kloontje op Facebook ondertussen in een neergaande lijn lijkt te verkeren is het interessant om te zien of LinkedIn het nog altijd als een risico ziet…

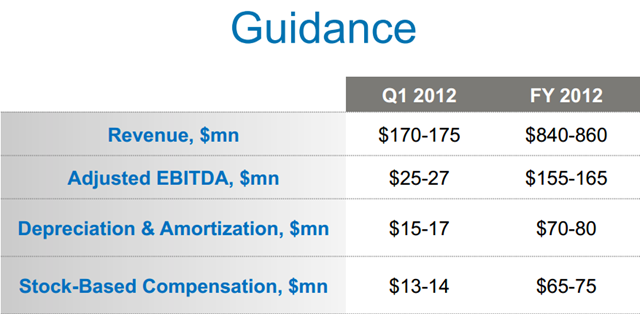

Ter afsluiting ook nog even de guidance van LinkedIn voor het tweede kwartaal (en het hele jaar) van 2012 :

Ter vergelijking, dit was de guidance voor het eerste kwartaal van 2012:

LinkedIn is volgens deze ontwikkeling bijzonder goed bezig. Nu nog proberen die engagement omhoog te krijgen!

Marc Drees

says:Vandaag heeft LinkedIn op een bloedrood gekleurde beurs een winstsprong van bijna 9% gemaakt… Dat is nog eens een prestatie.